虎哥e盾SaaS

为客户提供贷中监控、贷后车管等车辆风险管理服务,有效帮助客户降低坏账率,提高车辆召回率,减少经济损失

金融风控痛点

线下流程重

业务流程通常为线下流程

进件人员风险意识较为

薄弱操作风险高

量化风控能力缺乏

人工风控及央行征信对依靠

线上风控模型进行量化风控

的经验及能力较缺失

数据无法有效利用

人行征信信息无法结构化

储存,导致无法进行全面

的风险量化分析

反欺诈能力弱

核对征信、高风险记录、及

团体欺诈风险等方面,缺乏

全面有效排查

解决方案

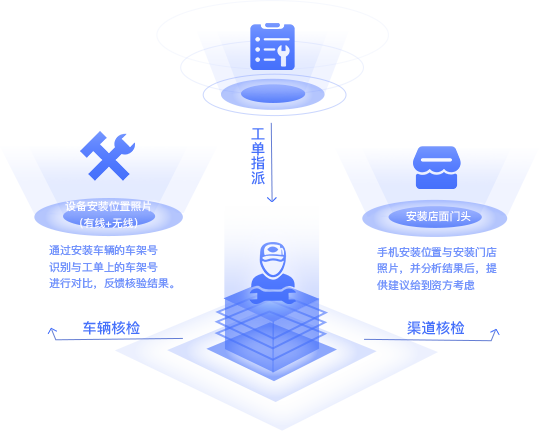

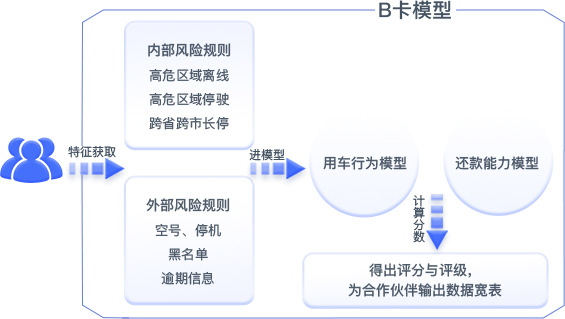

综合“人+车”行为,大数据算法模型助力为客户提供贷前信审辅助、贷中动产监控、贷后差异化备位服务

粤公网安备44030502000220号

粤公网安备44030502000220号